高校内部审计机构不负责、不参与工程结算(前置)审核

(致谢:宿迁审计局 王耀传;国家电网重庆电力公司 丁卫民 ;中国内部审计协会 的文献支持)

1、学校内部审计是指对本校及所属单位、部门财政财务收支、经济活动、内部控制、风险管理实施独立、客观的监督、评价和建议,以促进单位完善治理、实现目标的活动。

2、高校内部审计监督机构是专设的部门所实行的监督,审计部门无任何经济管理职能,不参与被审计人及审计委托人任何管理活动,具有超脱性、独立性。

工程结算(前置)审核,与采购部门的采购审核、科研部门的科研审核、财务部门的财务审核、合同部门的合同审核、人事部门的薪酬审核等一样,均是属于具体业务管理部门的内部管理、内部控制措施,该类内部审核是为其自身的管理目标服务的。与审计部门的专门性审计监督有根本性的区别。

假设审计部门真的直接负责、直接参与这些业务管理职能部门的内部审核行为,则实质性替代了业务管理部门的部分职责。那么按照这个逻辑推演,根据权责对称的原则,应当解除不(愿意)承担内部审核职能的具体业务管理部门的权限。或者实质性地应当取消这些不履职的业务管理部门,防止多头管理,扯皮推诿现象的出现。

依据内部审计要对内部控制、风险管理、经济活动实施独立客观的监督、评价、建议的定义,显然高校内部审计机构是不能直接从事内部控制建设、风险管理及单位的经济管理活动。也就是俗称的不能既做运动员、又做监督员。

根据中国内部审计协会秘书长新年致辞,按照审计署关于内部审计工作规定的精神,内部审计机构不应当承担具体的招标决策、合同审签、支付核批、制定内部制度等管理职责,而是应当检查这些管理活动的流程设计是否合理、执行是否到位、效果是否达到预期,并提出改进建议。

综上所述,工程结算前置审核与工程结算审计显然不属于同一概念,采购审核不是采购审计、科研审核也不是科研审计、财务审核更不是财务审计、合同审核不是合同审计。

当前,高校内部审计出现了一股不合规的潮流,混淆主体业务部门业务审核活动与独立审计监督活动的界限,必须得到及时纠正,否则将使高校内部审计陷入两难的境地,造成自我评价,违反审计署关于内部审计工作的规定。

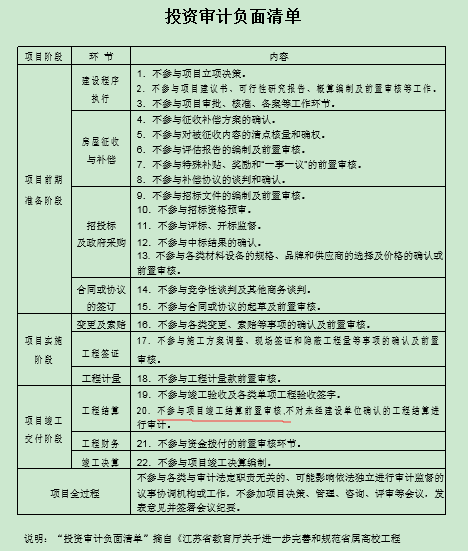

为纠正工程结算前置审核与工程结算审计的误区,江苏省审计厅、教育厅依据审计法规、政策专门出台了投资审计负面清单。严格划分具体业务单位部门的前置审核行为与高校审计机构独立审计业务活动的界限。

相关小贴士:

结算审核与结算审计监督的区别

一、结算审核和结算审计工作性质不同

工程发包人或受其委托的工程造价机构对竣工结算进行的审查核对在不同的规范中,叫法不同,《建设工程价款结算暂行办法》(财建(2004)369号)、《建筑工程施工发包与承包计价管理办法》、《建设工程工程量清单计价规范》(GB 50500-2013)和《建设工程造价咨询规范》(GB /T 51095-2015)分别使用“结算审查”“结算复核”和“结算审核”这三个词语。虽然叫法不同,但基本工作相同,本文统称为结算审核。

结算审计又是一个什么概念呢,根据《审计法实施条例》第二十条“审计机关对前款规定的建设项目的总预算或者概算的执行情况、年度预算的执行情况和年度决算、单项工程结算、项目竣工决算,依法进行审计监督”。根据此条款提炼出结算审计的概念为审计机关对工程结算进行审计监督。

所以,结算审核,是指发包人或受其委托具有相应资质的工程造价机构对竣工结算进行的审核,属建设管理活动。结算审计是指审计机构依法对政府投资和以政府投资为主的建设项目的工程结算,进行的审计监督,属行政监督。这就是两者性质上的差别。

二、正确区分结算审核与结算审计

工程结算是承、发包双方根据合同约定,对实施中、终止或竣工的工程项目依据工程资料进行工程量的计算与核定,对合同价款进行计算、调整和确认。工程结算办理是一项管理行为,一般由建设管理部门的技经管理专门负责。

由于投资项目较多、金额较大,而建设业主单位的工程业务归口管理部门技经人员普遍缺乏,为了尽快办理项目结算,统一结算办理标准,普遍引入社会中介机构,开展对施工单位编制的竣工结算报告的审核,办理工程结算。

审计部门对业务部门或其委托的中介机构办理的结算开展审计监督,在自身审计力量不足的情况下,也普遍引入社会中介机构加以辅助,虽然此二者在形式上都引入了中介机构,但却有着本质上的不同。

(一)业务性质不同

结算审核是社会中介机构受建设业主项目管理部门委托而办理的项目结算,是一项具体业务。

结算审计则是一种监督行为,既对施工单位开展监督,又对设计、监理、建设业主,甚至结算审核的中介机构开展监督。

一般来讲,开展项目结算审计的中介机构与开展结算审核的中介机构应保持必要的独立性,确保审计结果客观、公正。

(二)介入时间节点不同

结算审计是对结算审核结果的监督,因此,结算审核在前,结算审计在后。但实际工作中,会存在管理部门人员担心结算审核、督查的结果与审计的结果出现较大差异,经常要求审计提前介入从而提前告知结果的现象,尽管最终造价得到有效管控,审计结果也能顺利沟通,但对管理部门提高结算管理的促进作用和充分发挥审计的监督作用产生一定制约影响。

(三)针对对象不同

结算审核主要针对施工单位,必要时需要监理、设计单位配合。结算审计的对象,除了施工单位,还包括设计、监理、业主单位,甚至物资供应商。

结算审计是对结算行为的监督,项目结算所涉及的所有部门均可能成为审计监督的对象。